Commercieel vastgoed

Aantal winkels per inwoner daalt in provincie Utrecht

Op 1 januari 2024 telde Nederland in totaal 83 duizend fysieke winkelvestigingen. Dat zijn er 1.100 meer dan een jaar eerder. Na een dalende trend sinds 2010, is er sinds 2024 weer sprake van een lichte stijging. Het aantal doe-het-zelfwinkels kende relatief de grootste toename, terwijl het aantal tuincentra, bloemen- en dierenwinkels het sterkst afnam. In 2023 waren er in Nederland voor het eerst meer webwinkels (84,1 duizend) dan fysieke winkels. Net als in voorgaande jaren is het aantal webwinkels gestegen. Er waren op 1 januari 2024 ruim 95.000 webwinkels in Nederland.

Kijkend naar heel Nederland nam in twee derde van de gemeenten het aantal fysieke winkels toe, met name ook in grotere gemeenten. De sterkste groei vond plaats in Haarlemmermeer, waar het aantal winkels met 7,5% steeg ten opzichte van een jaar eerder. In Apeldoorn, Eindhoven, Haarlem en Arnhem was er sprake van een daling, maar die bleef beperkt tot tussen de 0 en -1%. In de provincie Utrecht zijn verschillen zichtbaar tussen de diverse gemeenten. In Montfoort steeg het aantal winkels relatief het sterkst, met 10,2% ten opzichte van het voorgaande jaar, gevolgd door Renswoude (10%) en Woudenberg (9,4%). De sterkste daling, met 10% was in Soest. Ook in de gemeenten Oudewater (-8,3%), Leusden (-5,1%) en Vijfheerenlanden (-4,8%) is een relatief sterke daling te zien.

In alle provincies nam het aantal inwoners per 1 januari 2024 toe ten opzichte van 2023. Het aantal fysieke winkels steeg niet overal even hard mee. In Zeeland, waar de groei van het aantal inwoners het kleinst was, steeg het aantal winkels per hoofd het hardst (2,5%). In drie provincies daalde het aantal winkels per inwoner: Utrecht (-0,81%), Fryslân (-0,59%) en Noord-Brabant (-0,23%).

Geplaatst: december 2025

Eén op de zes fysieke winkels is een kledingwinkel

Kledingwinkels vormen de meest voorkomende winkelsoort in de provincie Utrecht (955). Het aandeel kledingwinkels bleef gelijk op 16,3 procent, net iets meer dan het Nederlandse aandeel. Winkels in ‘overige artikelen (rest)’ en in ‘overige huishoudartikelen’ volgen met respectievelijk 470 en 455. De meeste webwinkels handelen in kleding en mode (1.445), overige non-food ( 1.245) en huis- en tuinartikelen (1.145).

Een relatief hoge groei in het aantal fysieke winkels zien we bij winkels in stoffen en textiel (14%) en parfums en cosmetica (10%). De grootste relatieve daling doet zich voor bij winkels in audio- en video-opnamen, waarvan het aantal al niet hoog was, maar nog halveerde. Het aantal schoenen- en lederwarenwinkels daalde met 14 procent – dat is voor heel Nederland de branche die het meeste daalde.

Online bestedingen vele malen sterker gestegen dan toonbankbestedingen

Groei van het online winkelen

In de periode 2016-2021 is het aantal bestedingen van consumenten in de detailhandel fors gestegen. Uit het meest recente koopstromenonderzoek uit 2022 blijkt echter dat het hierbij vooral om onlinebestedingen gaat ten opzichte van toonbankbestedingen (in de winkel afrekenen). In de provincie Utrecht zijn de onlinebestedingen in de periode 2016-2021 gegroeid met 266% waar het de dagelijkse boodschappen betreft, met 54% wat betreft het recreatief winkelen en met 130% wat betreft het zogenoemde doelgerichte winkelen (bouwmarkten, woonwinkels en tuincentra). Deze groeipercentages komen sterk overeen met die van het groot randstedelijk onderzoeksgebied in totaal: de provincies Zuid-Holland, Noord-Holland, Utrecht en aangrenzende steden.

Waar het gaat om de toonbankbestedingen in deze periode is er sprake van relatief geringe groei en ook krimp. Voor de provincie Utrecht gaat het om een groei van 7% waar het de dagelijkse boodschappen betreft, 24% waar het doelgericht winkelen betreft en -5% waar het recreatief winkelen betreft. De toonbankbestedingen in deze laatste sector daalden echter beduidend minder dan in het groot randstedelijk onderzoeksgebied in totaal (-11%). De onderzoekers stellen dat de gemeente Utrecht, in tegenstelling tot de andere G4-gemeenten, in de coronatijd haar binnenstedelijke positie als ‘koopkathedraal’ heeft weten vast te houden.

De grote groei van het online winkelen kan volgens de opstellers van het onderzoek niet alleen aan de coronapandemie worden toegeschreven. Al voor de periodes met lockdowns en beperkingen was er al sprake van een opmars van het internetwinkelen. Anno 2021 zijn in alle bestedingscategorieën – van boodschappen tot mode en interieur – de internetbestedingen toegenomen in zowel absolute als relatieve zin. Een aanzienlijk deel van de onderzochte consumentengroepen geeft aan dat de verandering in het winkelen voor hen ook blijvend is.

Kleding online kopen blijkt vooral ‘gemakkelijk’

Waar het gaat om bijvoorbeeld het winkelen voor kleding geven consumenten aan vooral online te willen kopen vanwege het gemak (72%). Voor jongeren geldt dit nog iets sterker dan voor ouderen. De groep ouderen die kleding online koopt geeft ook aan dit vooral te doen als gevolg van fysieke beperkingen. Redenen om online kleding te kopen zijn ook: gewoonte, omdat men de afstand naar een fysieke winkel te groot vindt, omdat de omvang van het online-aanbod aantrekkelijk is en de lage prijs. Circa 35% van de consumenten die online kleding koopt, retourneert een deel van de online bestelling en circa 5% retourneert de gehele bestelling. Niet iedere aankoop leidt daarmee tot daadwerkelijke omzet. Het zijn vooral de jongeren die veelvuldig (een deel van) hun bestelling retourneren. Ouderen doen dit volgens het onderzoek aanmerkelijk minder vaak.

Afnemende behoefte aan traditionele winkelgebieden vraagt om bezinning

De onderzoekers concluderen op basis van brede bevindingen dat er in het groot randstedelijke onderzoeksgebied zichtbaar sprake is van een afnemende behoefte aan fysieke winkels in het niet-dagelijkse segment. Dit geldt vooral voor het recreatief winkelen. De coronacrisis heeft deze ontwikkeling in hun ogen niet veroorzaakt, maar wel verder versterkt. Sinds 2018 zijn de toonbankbestedingen bij het recreatief winkelen kleiner dan die bij het doelgerichte winkelen en dat gat lijkt nog verder te gaan groeien. Dit vraagt volgens de opstellers om bezinning met betrekking tot de verdere transformatie van winkelgebied naar centrum- of verblijfsgebied, met een veelvoud aan functies. Hierbij kan gedacht worden aan woningen, maar ook aan kunst en cultuur, flexkantoren, maakbedrijven, zorg, onderwijs en dienstverlening.

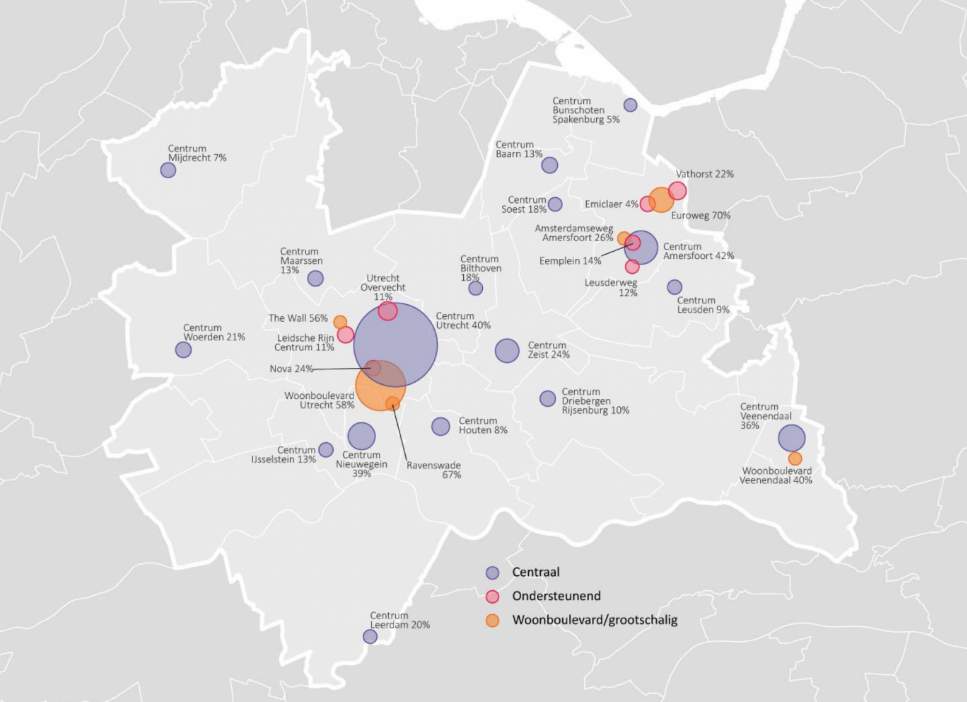

Detailhandelstructuur provincie Utrecht

Bron: KSO e.a. (2022) * Bron: KSO e.a.,(2022); Winkelen in veranderende tijden. Ruimtelijk koopgedrag in de Randstad en Noord-Brabant 2021.

Winkelleegstand Nederland daalt in 2022

De winkelleegstand in Nederland daalt in 2022 naar het laagste niveau sinds 2011. In 2022 was de daling van de leegstand: van 6,7% aan het begin naar 6,0% aan het eind van het jaar. Het aantal leegstaande panden nam met ruim 1.700 af. De daling van de leegstand in winkelmeters was nog groter: begin 2022 stond 6,6% van de winkelmeters leeg, aan het eind van het jaar was dit gedaald naar 5,4%. In 2021 was er ook een afname van de leegstand. Alleen bleven toen de grootste centra van Nederland (de binnensteden) en de stadsdeelcentra achter. Dit jaar zien we ook hier de leegstand dalen. De dalende leegstand wordt vooral veroorzaakt doordat veel winkelpanden in 2022 een andere functie hebben gekregen. 4% van de winkelpanden heeft geen winkelfunctie meer, maar daar staat tegenover dat 2,3% van alle winkelpanden er nieuw zijn bijgekomen.

Bron: Locatus

Databank

In de databank vindt u onder andere de indicatoren:

-

leegstand winkelruimte relatief [percentage]

-

leegstand winkelruimte absoluut in m2 [aantal]

-

voorraad winkelruimte in m2 [aantal]

-

leegstand kantoorruimte relatief [percentage]

-

leegstand kantoorruimte absoluut in m2 [aantal]

-

voorraad kantoorruimte in m2 [aantal]

Meer weten?